Was ist der VSME?

Der VSME wurde im Dezember 2024 veröffentlicht und ist ein freiwilliger Standard zur Nachhaltigkeitsberichterstattung speziell für nicht börsennotierte kleine und mittlere Unternehmen (KMUs). Sein offizieller Titel: “Voluntary Sustainability Reporting Standard for non-listed SMEs) Sein Ziel: die wichtigsten Nachhaltigkeitsinformationen strukturiert und verständlich erfassen und interessierten Stakeholdern bereitstellen – ohne die berichtenden Unternehmen zu überfordern.

Doch er ist mehr als nur ein irgendein freiwilliges Rahmenwerk – laut Omnibus-Vorschlag der EU vom 26.02.2025 steht die Anhebung der Größengrenzen für die CSRD-pflichten Unternehmen im Raum. Und dann nicht mehr betroffene Unternehmen sollen freiwillig berichten können – nach einem Standard, der auf dem VSME beruht. Dieser Standard soll KMUs vor übermäßigen Informationsanforderungen durch Kund:innen, Banken und andere Stakeholder schützen.

Wie ist er aufgebaut?

Grundsätzlich umfasst der Standard alle relevanten Themen, die man aus der Nachhaltigkeitsberichterstattung kennt: Umwelt (E), Soziales (S) und Governance (G). Der VSME ist jedoch modular aufgebaut, damit Unternehmen je nach Kapazitäten und Anforderungen in die Berichterstattung einsteigen und sich weiterentwickeln können:

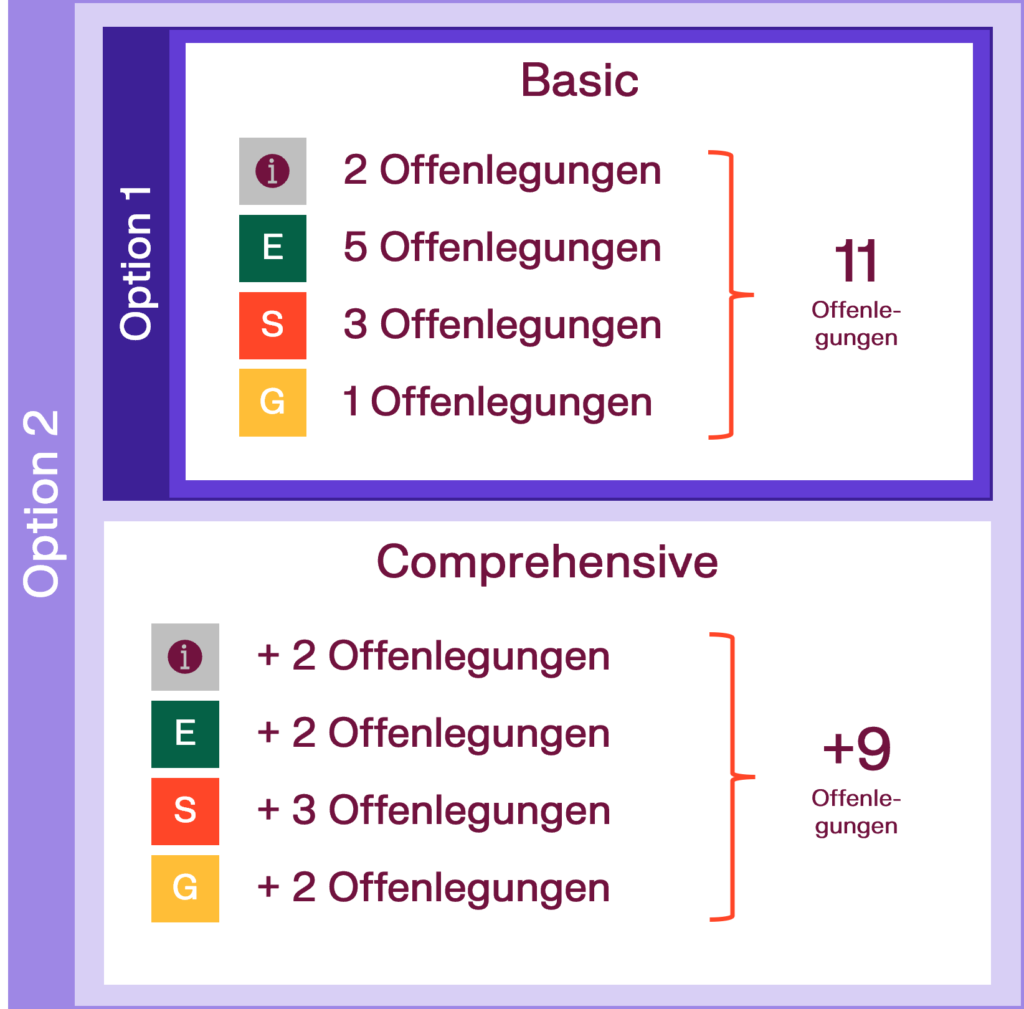

• Basismodul: Beinhaltet grundlegende ESG-Informationen, z. B. zu Umweltaspekten, Arbeitnehmerbelangen, grundlegenden Governance-Strukturen. Der Fokus liegt auf der Berichterstattung von Kennzahlen und minimalen qualitativen Angaben (oft in Form von Ja-/Nein-Aussagen).

• Umfassendes Modul (Comprehensive): Erweitert das Basismodul um qualitative Informationen und zusätzliche Kennzahlen. Hier fließen auch selektiv Inhalte ein, die aus der ESRS-Logik bekannt sind – etwa zur erweiterten Wertschöpfungskette (z. B. Scope 3 Emissionen), „betroffenen Gemeinschaften“ oder „Konsument:innen und Endnutzern“.

Die folgende Grafik gibt einen Überblick über die Anzahl der Offenlegungen in den einzelnen Modulen:

Ziel dieses modularen Aufbaus ist es, alle relevanten Themen zu adressieren, ohne KMUs zu überfrachten.

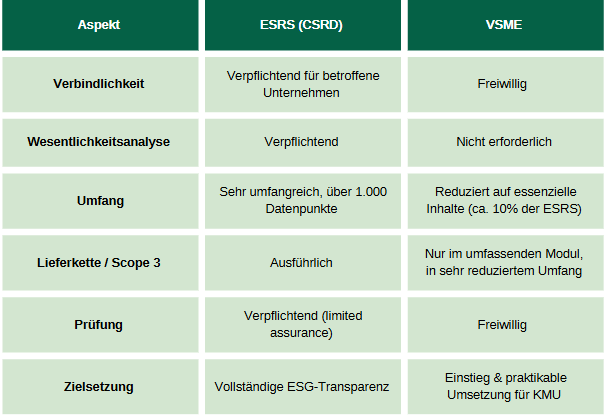

ESRS vs. VSME – Wo sind die Unterschiede?

Die European Sustainability Reporting Standards (ESRS), die im Rahmen der CSRD verpflichtend für große Unternehmen sind, unterscheiden sich in mehreren Punkten deutlich vom VSME-Standard:

Der VSME reduziert laut vorläufiger interner Analysen den Aufwand gegenüber den ESRS um bis zu 90 % der Datenpunkte – ein echter Gamechanger für alle, die bisher vom Umfang der ESRS abgeschreckt waren!

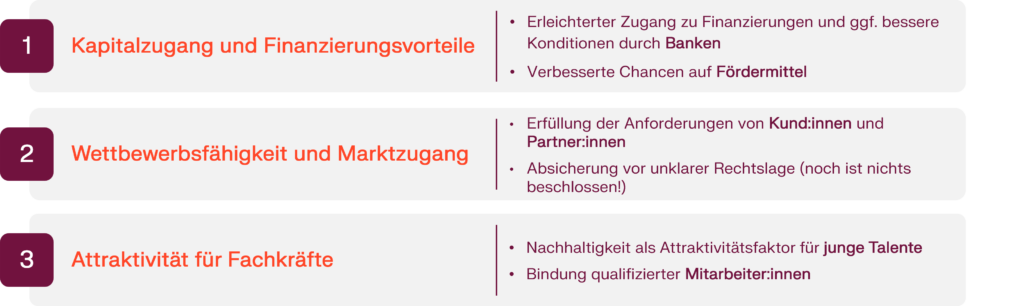

Warum nach VSME berichten?

Berichtspflicht hin oder her – viele Unternehmen stehen unter wachsendem Druck, ESG-Informationen bereitzustellen. Kund:innen, Banken, öffentliche Auftraggeber und auch (potenzielle) Mitarbeiter:innen wollen wissen, wie ein Unternehmen mit sozialen, ökologischen und Governance-Fragen umgeht.

Ein freiwilliger Bericht nach VSME kann hier ein starkes Signal senden: Wir nehmen Verantwortung wahr, wir kennen unsere Risiken und Chancen, wir arbeiten strukturiert an unseren Nachhaltigkeitsthemen. Das stärkt nicht nur die Glaubwürdigkeit, sondern auch die Position in der Lieferkette und bei der Kapitalbeschaffung. Gleichzeitig reduziert man den Bearbeitungsbedarf von ad hoc Anfragen durch eine bereits vorliegende Datenbasis. Kurz: VSME ist eine pragmatische Lösung, um ESG-Forderungen zu erfüllen – mit vertretbarem Aufwand.

Hinzu kommt die aktuell unsichere Rechtslage in Bezug aufgrund rund um die Omnibus Verordnung. Die Anpassung der Größengrenzen muss erst erfolgen – noch ist nichts entschieden. Einen kompakten VSME-Bericht kann man ggf. gut ausbauen.

Vorteile der freiwilligen Berichterstattung im Überblick:

Wie durchstarten?

Der Weg zum ersten VSME-Bericht ist nicht für alle gleich. Manche Unternehmen stehen noch ganz am Anfang und müssen intern klären, ob überhaupt freiwillig berichtet werden soll – oft braucht es dazu das „Go“ der Geschäftsführung. Andere sind längst entschlossen und wollen jetzt konkret loslegen. Und je nachdem, wie weit die Vorbereitungen für einen ESRS-Bericht bereits gediehen sind, kann der Aufwand sehr unterschiedlich ausfallen.

Unser Vorschlag: in 4 Schritten zum VSME-Bericht – unabhängig vom Startpunkt:

- Ziele klären & Commitment einholen

Was soll der Bericht bewirken? Wer fragt nach ESG-Informationen – und wie können wir darauf reagieren? Gerade bei freiwilliger Berichterstattung ist es wichtig, intern Klarheit zu schaffen und Rückhalt aus der Geschäftsführung zu haben. - Modul wählen: Basic oder Comprehensive?

Die modulare Struktur macht den Einstieg einfach. Das Basismodul eignet sich für Unternehmen, die erstmals berichten oder wenig Kapazitäten haben. Wer schon weiter ist – etwa durch ESRS-Vorarbeiten – kann mit dem umfassenden Modul mehr zeigen. - Vorhandene Daten nutzen & Lücken identifizieren

Viele Unternehmen haben vorbereitend auf die ESRS bereits ESG-Informationen gesammelt – oder z. B. für Umweltgutachten, Förderungen, Kundenanfragen oder Lieferkettenbewertungen. Diese sollten unbedingt genutzt werden, bevor man neu erhebt. Und für die Lücken gilt: nicht alles auf einmal, sondern Schritt für Schritt. - Bericht erstellen & Feedback einholen

Der erste Bericht muss nicht perfekt sein. Wichtiger ist, dass er verständlich, ehrlich und strukturiert ist. Ein einfaches Layout, die grundlegenden Kennzahlen und klare Aussagen – damit punkten Sie bei Stakeholdern. Und mit jedem weiteren Bericht wird es leichter.

Unser Fazit & Empfehlung

Der VSME-Standard ist der perfekte Einstieg in die ESG-Berichterstattung – ohne überbordende Anforderungen, aber mit Struktur und Klarheit. Wer früh beginnt, hat im Wettbewerb einen Vorsprung.

Wir unterstützen Sie gerne dabei – mit Templates, Workshops und ganz konkreter Begleitung bei der Erstellung Ihres ersten Nachhaltigkeitsberichts. Werfen Sie einen Blick auf unseren Workshop VSME-Berichterstattung – susform!

Quellen

[1] EFRAG: VSME-Standard (Dezember 2024)

[2] EU-Kommission: Omnibus-Vorschlag zur Änderung der CSRD, 26.02.2025